免費咨詢熱線:

156-8887-2792

免費咨詢熱線:

151-6886-6662

免費咨詢熱線:

134-5513-3775

文章來源:

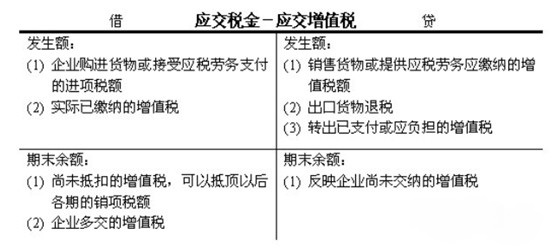

“應交增值稅”科目是最復雜的一個應交稅費科目,具體說明如下:

“應交增值稅”分為“進項稅額”、“銷項稅額”、“出口退稅”、“進項稅額轉出”、“已交稅費”等設置專欄進行明細核算。

本科目期末貸方余額,反映企業尚未繳納的稅費;期末如為借方余額,反映企業多繳或尚未抵扣的稅金。

為了更清楚地分別核算增值稅應繳、已繳和未繳的情況,在該科目下,應設置下列明細科目:

“應交增值稅”明細科目

在現行稅制下,“應交增值稅”明細科目的借、貸方增加了很多經濟內容,借方既要反映進項稅額。又要反映預繳的稅金;貸方既要反映銷項稅額,又要反映出口退稅、進項稅額轉出等情況。“應交增值稅”明細科目增加核算內容后,如果仍沿用三欄式賬戶,很難完整反映企業增值稅的抵扣、繳納、退稅等情況。因此,在賬戶設置上采用了多欄式賬戶的方式,在“應交稅費--應交增值稅”賬戶中的借方和貸方各設了若干個三級科目加以反映。

1.“進項稅額”,記錄企業購入貨物或接受應稅勞務而支付的、準予從銷項稅額中抵扣的增值稅額。企業購入貨物或接受應稅勞務支付的進項稅額,用藍字登記;退回所購貨物應沖銷的進項稅額,用紅字登記。

2.“已交稅費”,核算企業當月繳納本月增值稅額。

3.“減免稅款”,反映企業按規定減免的增值稅款。企業按規定直接減免的增值稅額借記本科目,貸記“營業外收入”科目。

4.“出口抵減內銷產品應納稅額”,反映出口企業銷售出口貨物后,向稅務機關辦理免抵退稅申報,按規定計算的應免抵稅額,借記本科目,貸記“應交稅費--應交增值稅(出口退稅)”科目。應免抵稅額的計算確定有兩種方法:

第一種是:在取得國稅機關《生產企業出口貨物免抵退稅審批通知單》后進行免抵和退稅的會計處理。即按批準數進行會計處理。按《生產企業出口貨物免抵退稅審批通知單》批準的免抵稅額。借記本科目。貸記“應交稅費--應交增值稅(出口退稅)”科目。

第二種是:出口企業進行退稅申報時,按退稅申報數進行會計處理。根據當期《生產企業出口貨物“免、抵、退”稅匯總申報表》的免抵稅額借記本科目,貸記“應交稅費--應交增值稅(出口退稅)”科目。

5.“轉出未交增值稅”,核算企業月終轉出應繳未繳的增值稅。月末企業“應交稅費--應交增值稅”明細賬出現貸方余額時,根據余額借記本科目,貸記“應交稅費--未交增值稅”科目。

6.“銷項稅額”,記錄企業銷售貨物或提供應稅勞務應收取的增值稅額。企業銷售貨物或提供應稅勞務應收取的銷項稅額,用藍字登記;退回銷售貨物應沖銷的銷項稅額,用紅字登記。現行出口退稅政策規定,實行先征后返的生產企業,除來料加工復出口貨物外,出口貨物離岸價視同內銷先征稅,出口單證收齊后再以離岸價為依據按規定退稅率申報退稅,在出口銷售行為發生后,按規定征稅率計算銷項稅額貸記本科目,同時按規定退稅率計算的出口退稅借記“應收補貼款”科目。按征退稅率之差計算的不得抵扣稅額借記“出口產品銷售成本”科目;實行“免、抵、退”稅的生產企業。出口貨物銷售收入不計征銷項稅額,對經審核確認不予退稅的貨物,應按規定征稅率計征銷項稅額。

7.“出口退稅”,記錄企業出口適用零稅率的貨物,向海關辦理報關出口手續后,憑出口報關單等有關憑證,向稅務機關申報辦理出口退稅而收到退回的稅款。出口貨物退回的增值稅額,用藍字登記;出口貨物辦理退稅后發生退貨或者退關而補繳已退的稅款,用紅字登記。出口企業當期按規定應退稅額,應免抵稅額后,借記“應收賬款--應收出口退稅款--增值稅”科目、“應交稅費--應交增值稅(出口抵減內銷產品應納稅)”科目。貸記本科目。

8.“進項稅額轉出”,記錄企業的購進貨物、在產品、產成品等發生非正常損失以及其他原因而不應從銷項稅額中抵扣,按規定轉出的進項稅額。按稅法規定。對出口貨物不得抵扣稅額的部分,應在借記“產品銷售成本”科目的同時,貸記本科目。企業在核算出口貨物免稅收入的同時,對出口貨物免稅收入按征退稅率之差計算出的“不得抵扣稅額”,借記“產品銷售成本”科目,貸記本科目,當月“不得抵扣稅額”累計發生額應與本月免稅申報的《生產企業出口貨物免稅明細申報表》中“不得抵扣稅額”合計數一致。出口企業收到主管稅務機關出具的《生產企業進料加工貿易免稅證明》和《生產企業進料加工貿易免稅核銷證明》后,按證明上注明的“不得抵扣稅額抵減額”用紅字貸記本科目,同時以紅字借記“主營業務成本”科目。生產企業發生國外運費、保險、傭金費用支付時,按出口貨物征退稅率之差分攤計算,并沖減“不得抵扣稅額”。用紅字貸記本科目,同時以紅字借記“主營業務成本”科目。

9.“轉出多交增值稅”,核算一般納稅人月終轉出多繳的增值稅。月末企業“應交稅費--應交增值稅”明細賬出現借方余額時,根據余額借記“應交稅費--未交增值稅”科目,貸記本科目。對按批準數進行會計處理的,本科目月末轉出數為當期期末留抵稅額;對按退稅申報數進行會計處理的,本科目月末轉出數為計算“免、抵、退”稅公式計算的“結轉下期繼續抵扣的進項稅額”。

上述三級明細科目,前5項在借方登記、后4項在貸方登記。即“銷項稅額”、“出口退稅”、“進項稅額轉出”、“轉出多交增值稅”四個三級科目在“應交增值稅”明細賬的貸方。

另外,增值稅小規模納稅人,其銷售收入的核算與一般納稅人相同,也是不含增值稅應稅銷售額,其應納增值稅額,也要通過“應交稅費--應交增值稅”明細科目核算,只是由于小規模納稅人不得抵扣進項稅額,不需在“應交稅費--應交增值稅”科目的借、貸方設置若干三級科目。小規模納稅人“應交稅費--應交增值稅”科目的借方發生額,反映已繳的增值稅額,貸方發生額反映應繳增值稅額;期末借方余額,反映多繳的增值稅額;期末貸方余額,反映尚未繳納的增值稅額。

閱讀本文的人還閱讀:

轉賬支票怎么記賬?

會計人為什么升不了職加不了薪?

會計人當初為何要選擇做財務?

北京工商注冊